Op 28 april 2020 hebben de Autoriteit Woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) een nieuw financieel kader gepubliceerd. In het financieel kader zijn de normen voor de LTV (Loan to Value) en solvabiliteit (DAEB) verruimd. Dit betekent grofweg dat er voor financieel gezonde corporaties meer ruimte komt om te investeren: de LTV wordt namelijk minder beperkend, de lagere ICR (Interest Coverage Ratio) staat scherpere sturing op kasstromen toe. Op het eerste gezicht lijkt dit goed nieuws voor Nederland en corporaties die actief met hun portefeuille bezig zijn! Maar de praktijk ligt genuanceerder. Want wordt deze verruiming niet al ingevuld door een andere manier van taxeren en veranderingen binnen dit kader? In dit blog licht ik toe wat die veranderingen inhouden, en hoe deze van invloed zijn op die nieuwe investeringsruimte. Zodat jij met deze inzichten – en geschikte software – de beste keuzes kan maken.

Wat is er veranderd door de toevoeging van het onderpandratio

In het nieuwe kader heeft het WSW een volmacht om zekerheden te vestigen op activa van corporaties. Dit voorkomt dat het WSW bij faillissement zijn hypotheekrecht stapsgewijs kan uitwinnen en beperkt het risico op verlies voor het WSW. Niet-DAEB bezit valt niet langer automatisch onder de volmacht.

Doordat het niet-DAEB bezit niet langer als onderpand wordt ingezet voor het WSW, ontstaat de mogelijkheid om niet-DAEB bezit als onderpand in te zetten voor niet geborgde financiering van de niet-DAEB tak. Een commerciële financiering vereist een periodieke informatieverstrekking over de financiële prestaties van het onderpand (net als een geborgde lening van het WSW). Denk hierbij aan informatie over de ICR en de LTV ter toetsing van de afgesproken leningsvoorwaarden. Voor de bepaling van deze KPI’s zijn dus ook taxaties van het niet-DAEB bezit vereist. Om deze periodieke taxaties in lijn te brengen met de jaarrekening taxaties, worden de gemengde complexen uitgesplitst in DAEB en niet-DAEB.

De totstandkoming van de marktwaarde en beleidswaarde van DAEB bezit

Het uitsplitsen van deze gemengde complexen kan echter wel resulteren in een verhoogde LTV van het DAEB bezit. Om dit beter te begrijpen is het belangrijk om de totstandkoming van de marktwaarde en beleidswaarde van het DAEB bezit in de Full versie van het waarderingshandboek hier verder toe te lichten:

Best practice om de waarde per VHE te bepalen

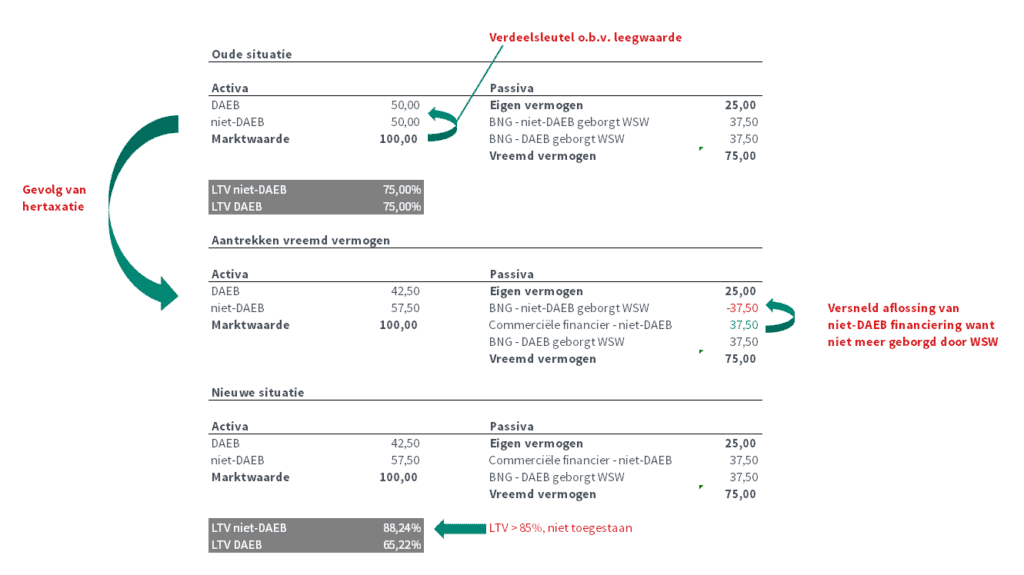

Het is gebruikelijk om in lijn met het waarderingshandboek gemengde complexen (DAEB en niet-DAEB bezit) als één waarderingscomplex op te voeren in het taxatiemanagementsysteem. De taxateur voert daarbij een complextaxatie uit waarbij hij standpunten inneemt over belangrijke parameters. Omdat je als corporatie voor de dVi en dPi aanlevering een uitsplitsing vereist voor het DAEB en niet-DAEB bezit, is een verdeling naar DAEB en niet-DAEB nodig. Als best practice is het nu gebruikelijk de waarde per VHE te bepalen op basis van de verdeelsleutel leegwaarde. Het uitsplitsen van DAEB en niet-DAEB woningen is voornamelijk een administratieve kwestie waarbij er niet per sé een relatie hoeft te bestaan met de leegwaarde.

Streefhuur van DAEB bezit afgetopt op liberalisatiegrens

Nu wordt het complex gesplitst in DAEB en niet-DAEB bezit waarbij de taxateur beide complexen waardeert. De contracthuur van het DAEB bezit is over het algemeen lager dan het niet-DAEB bezit. Hierdoor is de kasstroom huurinkomsten lager waardoor de marktwaarde lager uitvalt. Dit effect wordt nogmaals versterkt in de beleidswaarde. Het waarderingshandboek (paragraaf 9.2.3.1) stelt namelijk dat de streefhuur van het DAEB bezit moet worden afgetopt op de liberalisatiegrens.

Maximale grenswaarde Loan to Value verruimd naar 85%

Een lagere beleidswaarde voor het DAEB bezit resulteert dus in een hogere LTV. In het nieuwe financieel kader is de LTV voor het DAEB bezit verhoogd van 75% naar 85%. Als corporatie reageer je hier logischerwijs op door meer financiering aan te trekken voor het aflossen van de bestaande lening portefeuille en de verduurzamingsopgaven. Hierdoor bestaat de vraag of je nog voldoende buffer aanwezig hebt om een eventuele verhoging van de LTV van het DAEB bezit door het complexmatig uitsplitsen op te vangen.

De afhankelijkheid van de disconteringsvoet voor de beleidswaarde

Daarnaast speelt mee dat de beleidswaarde sterk afhankelijk is van de disconteringsvoet. De disconteringsvoet wordt namelijk niet alléén gebruikt voor het contant maken van de kasstromen, maar ook voor het berekenen van de eindwaarde (geen vrijheidsgraad in de beleidswaarde). De disconteringsvoet wordt overgenomen uit het marktwaarde scenario. Dit is enigszins vreemd omdat het risico voor de beleidswaarde kasstroom aanzienlijk minder is dan de marktwaarde kasstroom door een behoudender huurbeleid. Als commerciële beleggers vertrouwen in de markt verliezen, betekent dit een stijging van de disconteringsvoet. Hierdoor keldert dan ook de markt- en beleidswaarde en zal de LTV nog meer stijgen. Zie ook de onderstaande afbeelding ter verduidelijking van het proces wat in dit blog is beschreven:

Herfinanciering niet-DAEB tak en invloed op LTV

Hoe software ondersteuning biedt voor meer inzicht in marktwaarde en beleidswaarde

Uit deze veranderingen wordt duidelijk hoe belangrijk het is om de marktwaarde en beleidswaarde inzichtelijk te krijgen als corporatie. Waarom het des te meer van belang is om kritisch naar je taxaties en taxatiewaardes te kijken. Juist op deze punten wil Reasult dan ook ondersteuning bieden door middel van nauwkeurige software. Deze zorgt namelijk voor één geïntegreerd taxatieproces voor de DAEB en niet-DAEB portefeuille met taxateurs en accountants, wat verantwoording afleggen eenvoudig maakt. Maar de taxaties zijn ook direct te gebruiken in de Reasult oplossingen voor vastgoedsturing. Op die manier verplaats je eenvoudig de focus van inzicht naar impact.

Bron: Reasult, Foto: Reasult

Zoals ieder jaar was het een voorrecht om CorporatiePlein te mogen organiseren. En de 2025-editie, de vijftiende van het…

www.corporatieplein.nl

CorporatieGids Magazine - November 2025 Inhoud Alfred van den Bosch en Frank Roerdinkholder (Vivare): Ambities waarmaken begint bij durven doen Remco…

Zoek en vind leveranciers en adviesbureaus die IT-diensten en oplossingen aanbieden aan woningcorporaties.